动态资讯

柔印装机量报告出炉:装机量逼近3000台,增速放缓,广东连续15年雄踞榜首

今年是《印刷技术》第15次开展柔性版印刷在中国装机量调查,15年间我们用翔实的数据记录着柔性版印刷业的成长轨迹,客观描绘了我国柔性版印刷业格局的演变进程,已成为行业各方了解中国内地柔性版印刷业发展情况的重要窗口。衷心感谢积极参与调查的供应商,也感谢给我们专业意见的行业专家,是你们让这份报告能够每年如期出版,并且得到业界认可。今年,我们依然本着“科学、公正、严谨、求实”的态度,用最接近市场真实情况的数据和客观的分析,为业界呈上一份真实、可信的报告,希望这份报告能够助您准确把握行业发展脉络、洞悉行业竞争格局、制定正确的投资决策。

对本次调查的几点说明

(1)本次调查的截止日期为2020年6月30日。调查和统计的范围是销售到中国内地的机组式柔性版印刷机,不包括销售到香港特别行政区、澳门特别行政区、台湾省,以及出口到国外的机组式柔性版印刷机。

(2)本次调查仅统计分析了机组式柔性版印刷机的装机量及增量情况,卫星式柔性版印刷机和层叠式柔性版印刷机未在统计分析范围之内。并且,未统计用于涂布上光的单色柔性版印刷机组。

(3)本次调查主要采取直接向柔性版印刷机供应商发送调查问卷的形式获得相关数据,并咨询行业协会、业内专家、部分参与调查的供应商,对信息进行对比、统计和分析。

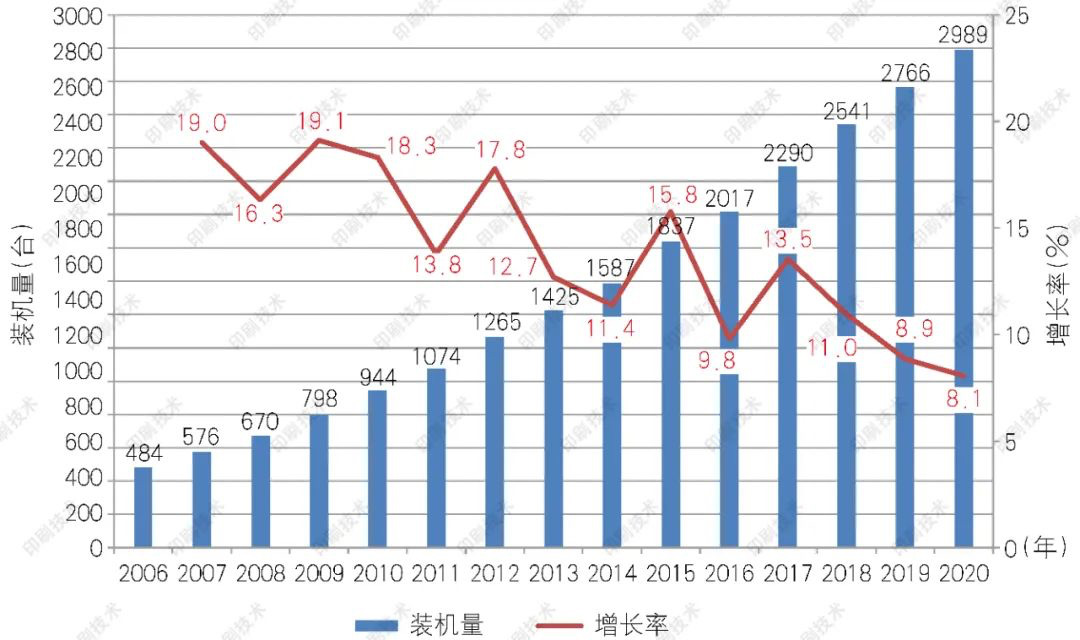

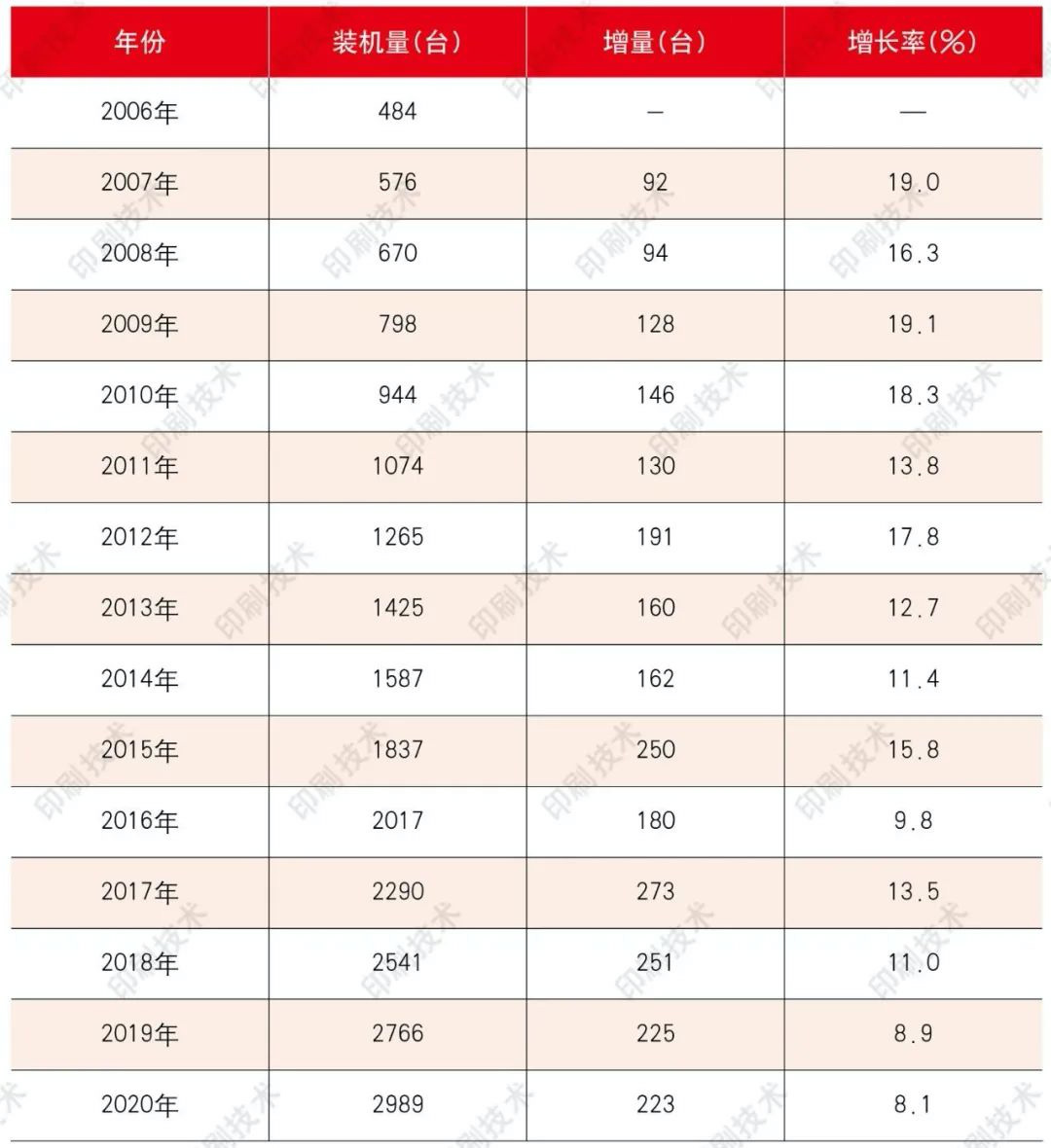

装机量逼近3000台

根据本次调查数据的反馈和我们了解到的信息,据不完全统计,2019年7月1日~2020年6月30日,又有223台全新的机组式柔性版印刷机在中国内地投入使用。截至2020年6月30日,中国内地共安装机组式柔性版印刷机2989台,增长率为8.1%。

这已是2006年《印刷技术》杂志开展调查以来,中国内地机组式柔性版印刷机装机量连续12年实现“增量过百”,连续4年增量超过200台,这主要得益于国家强力提倡的绿色环保政策环境、柔印技术的提高和投资门槛的降低。而从装机量增长率来看,2020年的8.1%相比往年有所下降,是2006年以来的最低值,说明我国柔印行业发展态势有所放缓,一方面由于行业竞争日趋白热化;另一方面新冠肺炎疫情对整个经济环境造成一定冲击,且未来仍存在不确定性。2006~2020年中国内地机组式柔性版印刷机装机量及增长率见图1和表1。

图1 2006~2020年中国内地机组式柔性版印刷机装机量及增长率

表1 2006~2020年中国内地机组式柔性版印刷机装机量及增长率

在2989台装机量中,国产机为2361台,占比为79.0%,增量为206台;进口机为628台,占比为21.0%,增量为17台。

从近几年的装机情况来看,国产品牌柔性版印刷机取得了快速发展,市场占有率不断提高。在今年的调查中,进口品牌装机量几乎全部出现了下降,某些进口品牌装机量甚至仅有零星增长或止步于零,而国产品牌装机量则实现了稳步增长,取得了较好的成绩。近些年国产柔性版印刷机供应商不断进行技术研发,注重提高国产设备的性能和稳定性,而且在成本方面,国产品牌也占有很大优势。在印刷质量得到客户认同的前提下,成本更优的国产品牌自然成为众多资金实力不是十分雄厚的印刷企业的选择。

区域分布,稳定集中

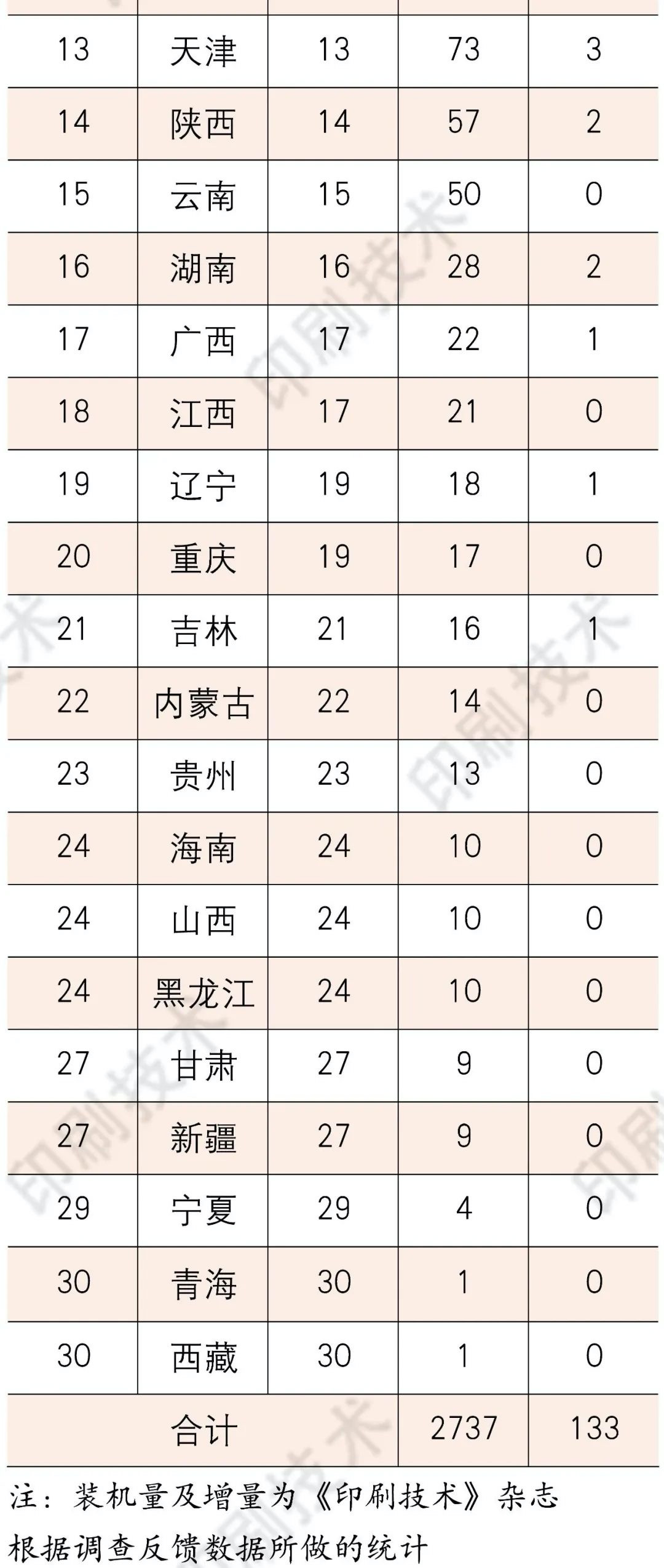

在本次统计的2989台机组式柔性版印刷机中,除252台设备的安装地区不明确外,其余2737台设备均有明确地区分布,各地区的装机量、增量及排名情况见表2。

表2 2020年机组式柔性版印刷机区域装机量及排名

调查结果显示,中国内地已安装机组式柔性版印刷机的省、市、自治区为31个,西藏装机量已突破零点。

其中,广东以484台的装机量(进口机158台,国产机326台)遥遥领先,连续15年雄踞榜首,占有明确地区分布的装机总量(2737台)的17.7%,足以见证广东印刷业的整体实力之强;位列第二的是浙江,装机量为369台,占比为13.5%;上海紧追其后,装机量为300台,占比为11.0%;江苏装机量为235台,占比为8.6%;山东装机量为224台,占比为8.2%。

通过对比2006~2020年的区域装机量排名可以发现,广东、浙江、上海、江苏、山东5省市已连续15年占据区域装机量前5名,四川已连续15年位列前10名,始终保持良好的发展态势。而连续10年一直位列前10名的北京自2016年开始滑出前十榜单,分别以2016年64台、2017年68台、2018年79台、2019年80台位居第11名,2020年以81台的装机量后退至第12名,这或许与近年来北京印刷业饱受京津冀协同发展、疏解非首都核心功能、环保治理压力大、印刷产业大环境持续低迷、柔印市场趋于饱和等诸多因素息息相关。2020年排在区域装机量最后3位的仍是宁夏、青海和西藏,这与上述3个地区的经济发展水平相对落后是分不开的。

装机增量方面,2010年以来,广东、浙江、上海、山东、江苏一直稳居装机增量前茅。在本次调查中,浙江以26台的成绩拔得头筹,广东以22台的成绩入围前三甲,同时首次入围的还有上海,其取得16台的佳绩。值得注意的是,江苏今年装机增量落到第5名,被山东(13台)、福建(10台)赶超。

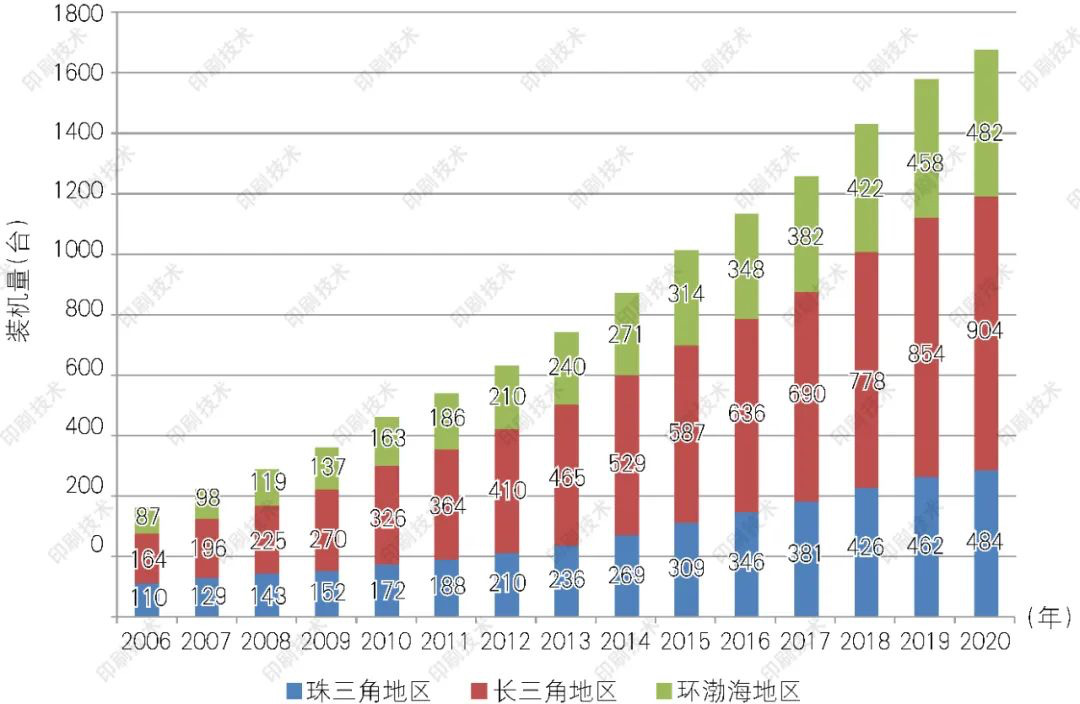

如图2,将三大印刷产业带进行对比,2020年珠三角地区(广东)装机量为484台,约占有明确地区分布的装机总量的17.7%,增量为22台;以上海、浙江、江苏为主体的长三角地区装机量为904台,占比为33.0%,增量为50台;环渤海地区(北京、天津、山东、河北、辽宁)装机量为482台,占比为17.6%,增量为24台。

图2 2006~2020年三大印刷产业带装机量情况

从整体来看,三大印刷产业带的装机量累计为1870台,占有明确地区分布的装机总量的68.3%;装机增量为96台,占有明确地区分布的装机增量的72.2%。从以上数据可以看出,三大印刷产业带仍以绝对优势继续引领中国内地机组式柔性版印刷机市场的发展,尤其是长三角地区以50台装机增量的成绩第14次荣登三大印刷产业带装机增量之首,再次显示出了超强的发展潜力。从传统地理分区来看:

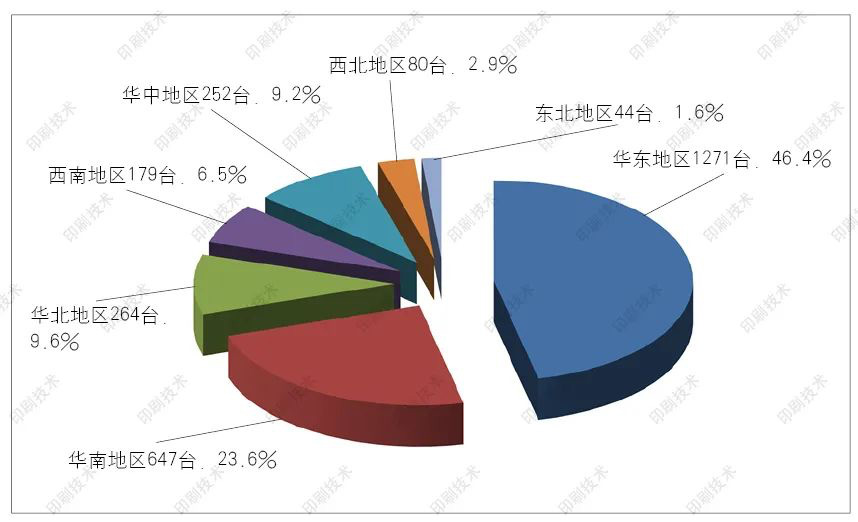

华东地区(上海、江苏、浙江、安徽、江西、山东)仍然排在首位,装机量为1271台(以浙江和上海为首,分别为369台和300台),占有明确地区分布的装机总量的46.4%,增量为67台;

华南地区(广东、广西、海南、福建)装机量为647台(以广东为首,484台),占比为23.6%,增量为33台;

华北地区(北京、天津、河北、山西、内蒙古)装机量为264台(以河北和北京为首,分别为86台和81台),占比为9.6%,增量为10台;

西南地区(重庆、四川、贵州、云南、西藏)装机量为179台(以四川为首,98台),占比为6.5%,增量为6台;

华中地区(河南、湖北、湖南)装机量为252台(以湖北为首,120台),占比为9.2%,增量为13台;

西北地区(陕西、甘肃、青海、宁夏、新疆)装机量为80台(以陕西为首,57台),占比为2.9%,增量为2台;

东北地区(黑龙江、吉林、辽宁)装机量为44台(以辽宁为首,18台),占比为1.6%,增量为2台。

这同各地区的经济和印刷业的发展有直接关系,比如在经济和印刷业相对发达的华东和华南地区,机组式柔性版印刷机的应用量要明显超过其他地区,相反,在东北和西北地区就要相对落后一些。在调研中,多家柔性版印刷机供应商也反映,华东与华南地区是过去一年柔性版印刷市场增长最快的地区,主要是由于这些地区的印刷企业整体实力较强、终端客户集中、管理规范,对于柔性版印刷的认可度较高。2020年国内各地区机组式柔性版印刷机装机量及占比如图3所示。

图3 2020年国内各地区机组式柔性版印刷机装机量及占比

幅面与应用

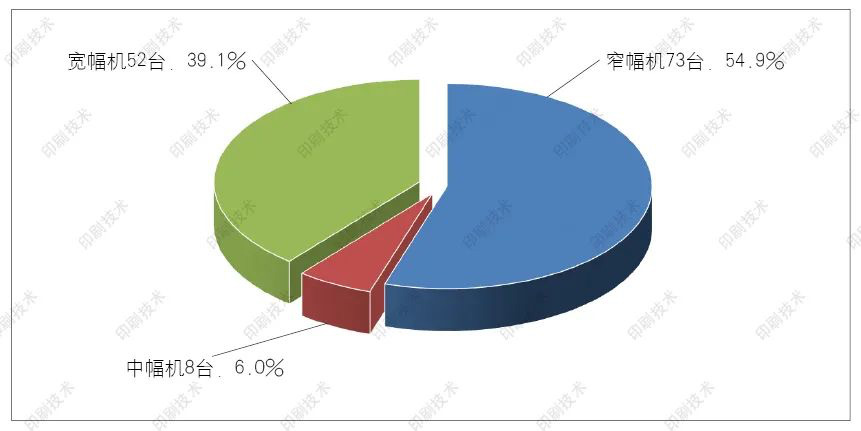

在本次调查统计的223台增量机组式柔性版印刷机中,133台设备提供了明确机型,其余90台设备机型不明确。在提供明确机型的133台机组式柔性版印刷机中,窄幅机为73台,占装机增量的54.9%;中幅机为8台,占装机增量的6.0%;宽幅机为52台,占装机增量的39.1%,如图4所示。可以看出,窄幅机和宽幅机占据绝大部分市场。

图4 2020年不同幅面机组式柔性版印刷机装机增量及占比

从应用领域来看,窄幅柔性版印刷机主要应用于标签印刷领域。受全球可持续发展策略推进、我国绿色环保政策收紧、终端市场推波助澜等影响,国内相当一部分标签印刷企业面对新的市场变化和日益激烈的市场竞争,以及对质量、成本和效率的综合考量等,加快引进窄幅机组式柔性版印刷机,以替代传统凸版印刷方式。

而中宽幅机组式柔性版印刷机主要用于瓦楞纸箱预印、纸袋、纸杯、纸碗、软包装等领域。其中,在瓦楞纸箱预印领域,柔印已经成为绝对主流的印刷方式,市场份额超过95%以上。而且与食品安全息息相关的纸杯、餐盘纸、汉堡盒等快餐包装的印刷方式正在加快向柔印转变的速度,以保证与这些包装直接接触的食品的安全性。

总体来看,柔印在中国已经具备一定市场地位和适当话语权,认知度和接受度不断提高。无论是印刷机,还是印前制版技术,抑或辅助器材,均涌现了许多新技术和解决方案,如全伺服无轴驱动技术、花瓣式柔印单元、套筒式版滚筒、更多连线加工工艺、组合技术等,这使得柔印材料应用范围更加广泛,生产质量和生产效率大幅提高,产品附加值进一步提升等。

虽然受当前新冠肺炎疫情和国内外经济形势的影响,中国柔性版印刷市场发展增速有所放缓,但是我们相信,国家环保政策的日趋收紧以及柔印技术水平的发展提高,将激发市场对柔性版印刷的新需求,我国柔性版印刷市场将继续发展壮大。