动态资讯

印刷业2020年1-7月经营状况分析

2020年1-7月,印刷业规模以上企业实现营业收入,同比下降9.2%;实现利润总额,同比下降11.3%。两项指标回升速度放缓,行业面临恢复性增长压力。近日,国家统计局披露了2020年1-7月工业企业经济效益状况。7月份国民经济继续恢复,主要经济指标继续改善,印刷行业也延续了稳步恢复态势。

首先说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个分行业之一。常年有5000余家规上企业(年主营业务收入2000万元以上)按月提报经营情况,这些企业的营业收入总计在6000多亿元,占全国印刷业总体营收规模的一半以上。基于此,科印传媒产业研究中心会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1、整体走势分析

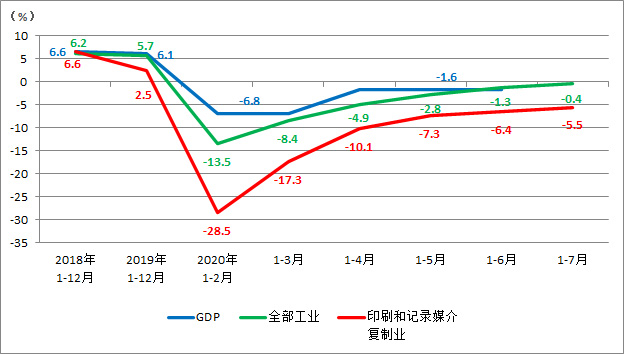

7月份,全部工业(规模以上企业)工业增加值同比增长4.8%,增速与上月持平,已经连续4个月保持正增长。7月份,印刷业工业增加值增速为-0.9%。相比上月-3.1%的数值,增速有所回升,但低于全部工业的平均水平。通观1-7月的累计增长情况,如图1所示。1-7月,全部工业(规模以上企业)工业增加值累计增长为-0.4%,降幅比1-6月继续收窄0.9个百分点,增速转正指日可待。

图1:GDP、全部工业及印刷业增加值累计增长速度

1-7月,印刷业的工业增加值累计增长为-5.5%。虽然继续呈现触底后的回升态势,走出“V”型曲线,但回升幅度放缓。而全部工业的41个分行业中,已有25个行业工业增加值实现正增长,占比六成。对比来看,印刷业仍面临艰巨的恢复性增长任务。

2、营收与利润分析

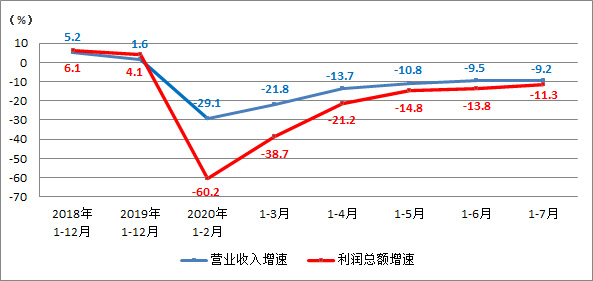

2020年1-7月,印刷业规模以上企业实现营业收入,同比下降9.2%。对比1-6月的-9.5%,营收有所回升。同时期,全部工业规模以上企业实现营业收入,同比下降3.9%。印刷业的下降速度,仍高于全国工业的平均水平。2020年1-7月,印刷业规模以上企业实现利润总额,同比下降11.3%。相比1-6月的-13.8%,降幅收窄2.5个百分点。同时期,全部工业规模以上企业实现利润总额,同比下降8.1%,相比1-6月的-12.8%,降幅收窄4.7个百分点。总体而言,进入7月份,印刷企业的复工复产在持续推进,利润改善节奏较前月加快,但营业收入与实现利润的增速回升幅度,较全部工业平均水平为弱。

图2:印刷业累计营业收入与利润总额同比增速

3、效益状况分析

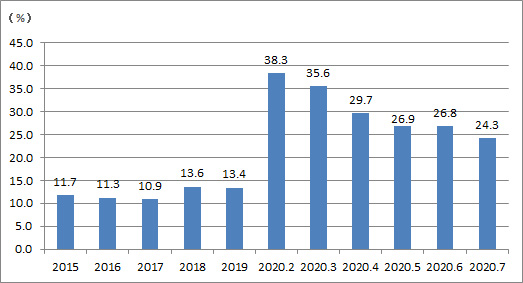

2020年7月,印刷业规模以上企业的亏损面为24.3%。图3可见,自2月以来,亏损面逐月减少,越来越多的企业摆脱了短期性亏损的困境。但与去年底13.4%的亏损面相比,行业仍处于比较严峻的状态。

图3:印刷业亏损面

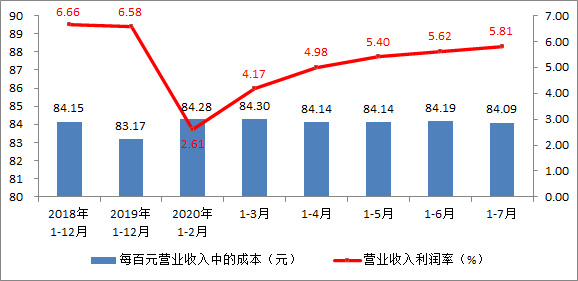

2020年1-7月,印刷业每百元营业收入中的成本为84.09元,与1-6月的数值相比稍有下降,略低于全部工业84.44元的平均水平。2020年1-7月,印刷业营业收入利润率为5.81%。图4可见,今年以来印刷业营业收入利润率持续提升,表明规模企业的效益情况持续改善,目前已高于全部工业5.63%的平均利润率水平。

图4:印刷业累计营业收入利润率与每百元营业收入中的成本

4、资产质量分析

2020年7月末,印刷业规模以上企业的资产负债率为46.55%。相比上月的46.03%,略有提升。而与7月末全部工业56.7%的资产负债率相比,印刷企业的负债水平整体较低。7月末,印刷业规模以上企业的应收账款平均回收期为61.64天。相比6月末的62.23天,又减少0.6天。但相比全部工业的应收账款平均回收期56.0天,印刷企业的数字偏高。7月末,印刷业规模以上企业的产成品存货周转天数为19.98天,相比6月末20.14天,存货周转速度又有所加快。但与去年底16.2天相比,尚有一定差距。

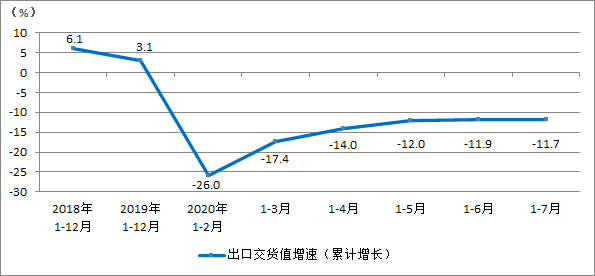

5、出口交货值分析

2020年1-7月,印刷业出口交货值同比下降11.7%,与1-6月同比下降11.9%相比,变化不大。而在7月,全国工业产品出口交货值同比增长10.4%,多数消费品行业出口出现好转,家具、纺织、皮革制鞋、服装等行业出口交货值同比降幅较上月均收窄4个百分点以上,农副食品出口增速实现由负转正,医药制造业出口增长53.5%。消费品出口出现恢复性好转,对印刷企业尤其包装印刷企业而言是利好消息,期待增长联动效应能更快地波及到印刷业。

图5:印刷业出口交货值增速

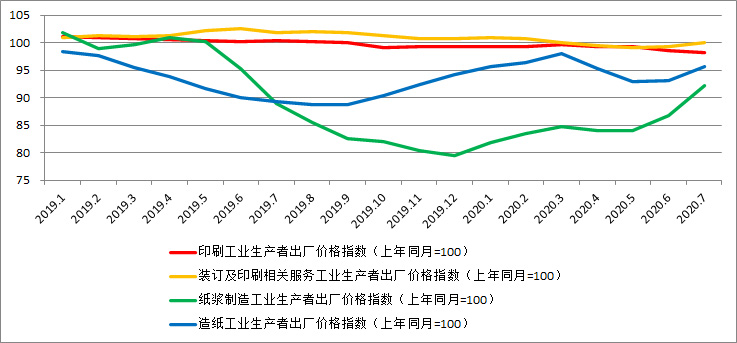

6、价格指数分析

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。7月份,印刷价格指数略微下行,装订价格指数略微上行。从印刷价格指数的今年走势来看,印刷市场仍承受一定的降价压力。纸业方面,7月份,纸浆价格指数明显上扬,造纸价格指数也有一定幅度的上行,印刷企业的成本压力又有所加大。

图6:部分行业生产者出厂价格指数(上年同月=100)

7、部分行业走势分析

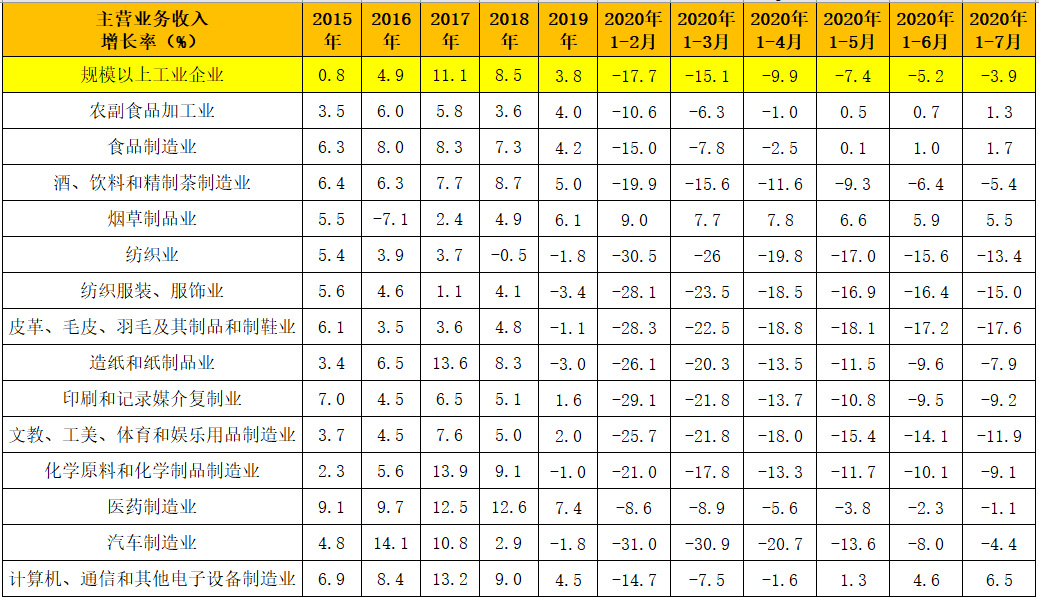

表1显示41个分行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。总体而言,绝大多数行业的主营业务收入1-7月累计增速,均比上月情况有所好转,但不同行业间的恢复性增长差异越来越大。

表1:部分行业主营业务收入增长率

具体来看,农副食品加工业、食品制造业等食品类行业,延续稳定回升态势,累计增速已经连续3月为正。酒、饮料和精制茶制造业,累计负增速继续收窄。纺织业、服装服饰、皮革制品制鞋业等,恢复相对艰难。外贸市场的回暖迹象,或许会在未来时期,推动这些行业的恢复进程。造纸和纸制品业的降幅收窄程度,在本月比较明显,这与其价格涨势有一定的因果关系。相比而言,印刷和记录媒介复制业的营收变化幅度不大,恢复性增长的压力较大。医药制造业的营收增长率,一直优于全国工业平均水平,且处于稳定恢复的进程之中。

装备制造业中,汽车、电子等重点行业的拉动作用很突出。汽车行业受益于销售回暖,7月份汽车产量225.8万辆,同比增长26.8%,较上月加快6.4个百分点,带动其营收累计增速继续大幅收窄;而升级类电子产品需求上升推动电子行业快速发展,目前电子行业已是表中累计增速最快的行业,成为经济增长的强劲引擎。

当前,国内外经济环境仍然复杂严峻,不稳定性不确定性仍比较突出,工业生产运行仍面临一定压力。下阶段,以国内大循环为主体,构建国内国际双循环,促进工业经济持续稳定健康发展,仍是发展主线。对印刷行业而言,稳住产业基本盘,增强发展新动能,仍需不懈的努力、持续地创新探索。